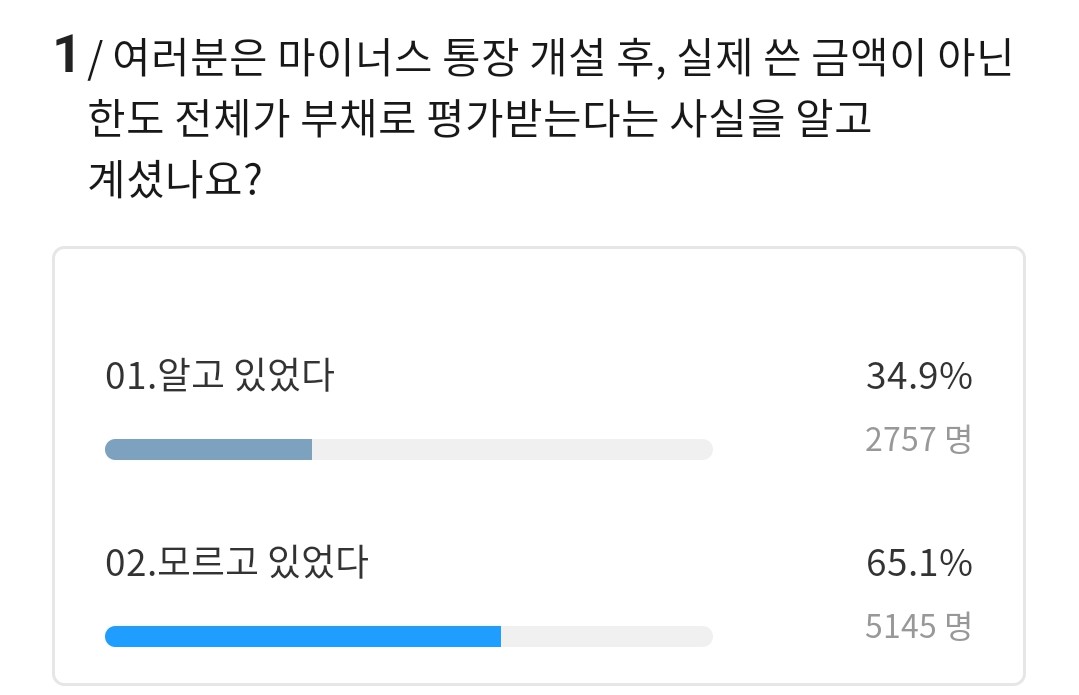

-

마이너스 통장, 부채는 어떻게 잡아야카테고리 없음 2022. 1. 5. 16:45728x90

나이스 "마통 한도 모두 부채로 인식"

KCB "실제 쓴 만큼만 부채로 평가"

부채 늘면 신용점수 하락 요인

[사진 제공 = 연합뉴스]

'내 신용점수는 왜 이것밖에 안 되느냐'는 불만이 끊이지 않는 가운데 한도 대출인 마이너스통장(마통)에 대한 개인신용평가회사(신평사)의 부채 평가 방식을 두고 논란이 일고 있다 (관련기사)

16일 금융권에 따르면 나이스평가정보(NICE)는 마통 한도 자체를 모두 부채로 평가하는 것으로 확인됐다.

예컨대 직장인 A씨가 은행에서 5000만원 한도로 마통을 뚫고 실제 500만원만 사용했어도 나이스평가정보는 사용한 500만원이 아닌 한도 5000만원 자체를 모두 부채로 본다. 당장 사용하지 않아도 마통 개설과 동시에 빚이 한도 만큼 늘어났다고 평가하는 방식이다.

반면, 코리아크레딧뷰로(KCB)는 마통 한도 자체가 아닌 실제 쓴 만큼만 부채로 인식한다. A씨가 5000만원으로 받아 놓은 마통 한도 중 500만원을 썼다면 빚이 500만원만 늘어난 것으로 평가한다. 매월 마통 평균잔액을 신용평가에 반영하는 방식이다.

결론적으로 한쪽에서는 A씨가 빚을 5000만원 짊어진 것으로, 다른 한쪽은 빚을 500만원 낸 것으로 보는 셈인데, 빚에 대한 신평사 간의 인식 차이가 10배나 벌어진다.

신용점수 평가에 연체 다음으로 영향을 많이 주는 항목이 부채 수준이라는 점을 감안하면 A씨는 나이스평가정보에서 신용점수를 더 박하게 받을 가능성이 높다. 통상 부채가 늘어나면 신용점수에 부정적 요인으로 작용한다.

이에 대해 나이스평가정보 측은 "신평사 간의 신용평가모형을 만드는 철학의 차이로 보여진다"며 "마통이라는 것이 현재는 사용하지 않아도 내일이라도 당장 쓸 수 있다는 점에서 채무에 부담을 주는 것으로 본다"고 설명했다.

이어 "금융당국에서도 DSR(총부채원리금상환비율) 산정 시 마통 한도 자체를 모두 반영하고 있다"며 같은 맥락으로 나이스평가정보에서도 마통 한도 자체를 모두 부채로 인식, 신용평가를 한다고 덧붙였다.

국내에서 개인의 신용점수를 평가하는 기관은 나이스평가정보와 KCB가 대표적으로 금융기관들은 대출 심사 때 이들 기관이 평가한 신용점수를 참고한다.

신용점수는 각 개인에 대한 수많은 신용정보를 종합해 향후 1년내 90일 이상 장기연체 등이 발생할 가능성(위험도)을 통계적 방법에 따라 1~1000점으로 평가한 체계다. 각 점수는 상대적인 위험 정도를 나타내는 것으로 점수가 낮을수록 리스크가 높다는 의미이며, 대출 시 이자부담이 커진다.