아파트 영끌족들 - 벼락빚거지 된다.

중국나라에서 채권매입을 하고 있다.

기준 금리 올려도 시중금리가 떨어지는 상황이 나온다

자산폭락이 올 수도 있다.

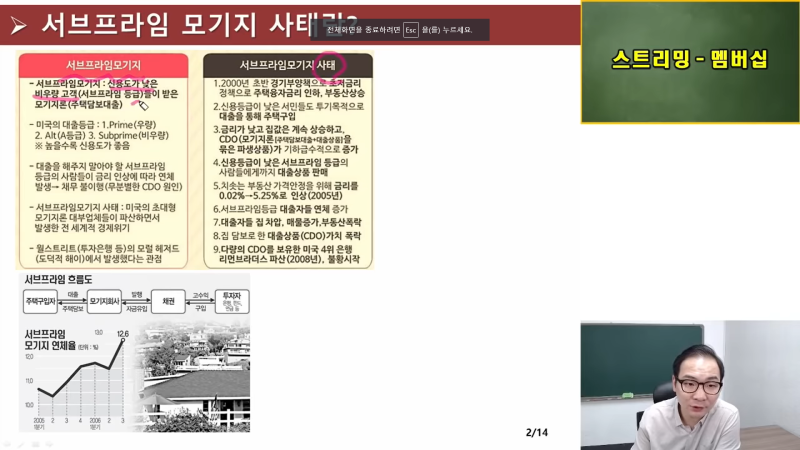

- 서브프라임모기지 : 신용도가 낮은 비우량 고객들이 받은 모기지론(주택담보대출)

ㅇ 집값 상승 기대감에 무리한 대출

ㅇ 대출 원리금 상환 부담에 빠듯한 생활

ㅇ 낮은 신용등급, 추가 여력x

ㅇ 갑작스러운 경제충격 및 대출금리 인상에 취약..

코로나로 인하여 내려갔다는건. 다시 0.5 -> 1.25% 올라간다

주택담보대출 30 ~ 40년 대출을 받아야 하는데 계속 올라야 하는데 ,

경제 위기가 다가오고 있고 다들 자산 사기 바쁘고 대출금 갚기 바쁘다

ㅇ 청약도 힘들다는 스팩주.. 금감원 투자 유의

한국거래소 5 ~ 6월 과도한 주가상승 SPAC 7종목 조사 착수

ㅇ 코로나 19가 금융위기 때보다 고용충격 크다

- 글로벌 금융위기보다 코로나19 고용시장 충격 더 컸다.

- 저출산 및 고령화 등 인구구조에 의한 요인을 고려한 실업률 추정치가 2008년 금융위기 당시엔 실제 실업률보다 낮고, 코로나19 위기가 발생한 지난해엔 실제보다 더 높은 수준인 것으로 나타났다. 금융위기 당시보다 코로나19 충격이 노동시장에 더 크게 작용한데다가 지난 10여년간의 인구구조 변화 누적 효과도 함께 작용했기 때문이다

31일 한국은행 조사국 고용분석팀 오삼일 차장이 발표한 조사통계월보 '인구구조 변화를 반영한 조정 실업률 추정'에 따르면 금융위기와 코로나19 당시의 실업률 격차가 0.3%포인트에서 인구구조 변화를 반영하면 0.6%포인트로 더 커지는 것으로 나타났다.

이는 고령화 등에 의한 인구구조 변화가 실제 실업률 증가치를 일부 상쇄했다는 의미로 최근 실제 실업률이 더 증가했다고 해석할 수 있다.

ㅇ 보험 카드사 대출도 막힌다

- 급전 창구는 옛말 보험 카드사 통한 대출도 막힌다

- 금융당국이 시중은행에 이어 2금융권에도 대출 관리를 주문한데다 한국은행이 지난달 26일 연 0.5%였던 기준금리를 0.75%로 올리며 대출자들의 이자 부담이 늘게 됐다. 그동안 2금융권은 시중은행에서 돈을 빌리지 못한 중, 저신용자나 20대의 이용이 많았던 취약 차주의 부담이 커질 것이란 우려도 나온다.

영끌 월급 300만원

100만원 생활비

200만원 원리금

BUT 금리인상 시 생활비 80만원.. 하지만 금리 인상은 물가상승을 동반하기 때문에 못 버틴다.

급전도 지금 막혔다.

풍선효과를 막기 위해서 그런거다

ㅇ 저축은행 지방은행 틈새시장으로 간다

- 금리인상 가계대출..

ㅇ 2008년 -> 2011년 저축은행 사태

7개 저축은행을 각각 부실금융기관으로 지정하고 6개월간의 영업정지 조치를 내렸다.

ㅇ 그런 와중 이자상환유예는 종료 유력

- 이자상환 유예 종료 유력

무너질 가게들이 많을 것이다..

ㅇ 지금 연체율은 착시효과일 뿐..

착시효과 여전. 6월 은행 대출연체율 0.25%, 또 역대 최저

- 경제주체들의 주머니 사정이 어려워졌지만 은행들의 연체울이 개선되는 것은 정부가 중소기업, 소상공인을 대상으로 코로나19 피해를 지원하기 위해 대출 만기연장과 이자상환 유예 조치를 취하고 있어서다.

ㅇ 여기에 금리인상으로 인한 연체율 증가까지

ㅇ 독일 공영방송의 경고

- 일본 거품붕괴, 잃어버린 10년 따라가나 공영방송 경고

- 아시아의 4대 경제국인 한국이 일본의 잃어버린 10년을 겪을 수도 있다고 보도했다.

부동산과 주식 가격이 급등하며 조정 공포가 커졌고 한국 경제의 기반인 제조업이 취약해지고 있다는 설명이다.

결론

한국판 서브프라임 잃어버린 10년 비슷한 지표...

모든 지표들이 그렇게 나오고 있다.

영끌족 무너질 날 얼마 안 남았다.

https://youtu.be/gnPCBzZKTx4